di Enrico Furia

Creazione di moneta e denaro emissione

SOMMARIO

Locali della Ricerca

1. – Analisi storica della credibilità

1.1. – I concetti biblici di credito, dell’interesse e della moneta

1.2. – Giubileo come la conclusione di un ciclo finanziario

1.3. – Banche Come conseguenza della legge biblica

2. – Circa l’applicabilità della legge biblica di Futuro Finanza

2.1. – La politica come un “gioco a somma zero”

2.2. – Business come un “non-gioco a somma zero”

2.3. – Analisi della domanda e di produzione Funzioni

2.3. – Il diritto di credito in futuro Finanza, come premessa corretta to Business

2.4. – Efficienza Analisi delle Public Utilities, e altri servizi pubblici

3. – Lo sviluppo come creazione di nuova ricchezza

3.1. – Finanza come redistribuzione della ricchezza

3.2. – Business as creazione di nuova ricchezza

4. Conclusione

4.1. – Sviluppo si basa su Business

4.2. – Business as Utile

4.3. – Utile come Worth, Utility, Efficienza.

4.4. – Credito come elemento essenziale di affari

4.5. – Come mezzo per la previsione e controllo della solvibilità.

4.6. – Merito di credito come denaro Creazione – QED

PREFAZIONE

Lo scopo di questo lavoro è quello di verificare se l’attuale sistema monetario è funzionale e utile per le società umane, o meglio è utile per tutti i centri di potere che creano denaro come pillole generiche con effetto placebo.

L’analisi è riportato in tre parti.

Part One (creazione di moneta)

Part Two (Controllo Denaro)

Parte terza (su possibili nuovi sistemi)

Siamo fermamente convinti che, in aggiunta a qualsiasi attrezzature tecniche e dei modelli organizzativi che possiamo sviluppare, in primo luogo dobbiamo rimuovere un profondo senso di ignoranza in materia abbiamo ancora nelle nostre società.

Personalmente, siamo convinti che questo obiettivo sarà raggiunto dalle generazioni future, perché per ora le forze per essere in contrasto e rimosso sono i più forti del mondo.

Ciò nonostante, il nostro impegno è quello di cercare di preparare il campo per ulteriori tentativi.

PRIMA PARTE

SOLDI CREAZIONE

“Dire Che Uno Stato non PUÒ perseguire i Suoi Scopi per mancanza di Denaro e venire dire Che un ingegnere non PUÒ Costruire strade per mancanza di Chilometri” (Dire che uno Stato non può perseguire i suoi scopi per mancanza di denaro equivale a dire che un ingegnere non può costruire strade per mancanza di chilometri.) 1

Le caratteristiche della moneta

Comunemente denaro è considerato come “tutto ciò che è durevole, in via scindibile, stabile e accettabile come mezzo di scambio, riserva di valore e unità di conto per soddisfare le esigenze economiche”. 2

Il sistema Gold Standard

Il primo mezzo di pagamento sia metalli preziosi, come rame, argento, oro.

Il primo mezzo di pagamento sia metalli preziosi, come rame, argento, oro.

Argento primo luogo è stato considerato più prezioso e utile di oro, perché potrebbe essere utilizzato anche come strumenti (ceramiche, coltelli, specchi, ecc). Pertanto, l’argento era più preziosa dell’oro. Una volta che la gente ha capito che l’oro era più rara di argento, oro acquisito più apprezzamento che l’argento. Il denaro è stato coniato nel rame, argento e oro.

Al denaro inizio è stato coniato a pieno titolo, vale a dire con il metallo puro. Quando gli speculatori divennero sempre più abili, metallo puro ha cominciato ad essere sostituto con un metallo meno prezioso, riducendo in questo modo l’intrinseca (reale) del valore delle monete.

Mentre i volumi d’affari crescevano, la gente ha capito che era problematico per trasportare monete a causa del loro peso e volume. Di conseguenza, le monete sono state sostituite da note, che erano molto più leggeri e facili da trasportare.

Pertanto, Zecche e banche commerciali hanno iniziato a stampare-out banconote, istituendo questo modo il sistema aureo.

Un sistema è in gold standard quando la sua banca centrale deve convertire in oro qualsiasi quantità della sua valuta, che sarà presentato alla banca. Quando l’Inghilterra era in regime di gold standard, chiunque potrebbe esigere lo scambio in oro qualsiasi quantità di banconote del Central Bank inglese.

Perché ogni valuta era scambiabile in oro, il tasso di cambio è stato dato dal tasso di conversione, e ogni debito internazionale è stato regolamentato in termini d’oro.

Il “punto d’oro” indica il limite del sistema peg tra valute. Prima della prima guerra mondiale la stessa quantità di oro potrebbe essere acquistato a £ 1,00 a Londra, e di 4,87 $ a New York. Se una sterlina non ha permesso di ottenere $ 4,87 a Londra, poi è stato consentito di inviare sterline a New York per ottenere che la parità. Pertanto, il tasso di cambio non si lasciò cadere sotto la parità più il costo di invio di sterline a New York e l’oro a Londra. L’eventuale eccedenza nella bilancia dei pagamenti ha generato un eccesso di oro nella banca centrale. Ciò ha consentito alla banca centrale di espandere la sua offerta di moneta senza paura di una mancanza d’oro per sostenere il suo problema.L’aumento della quantità di denaro ha aumentato i prezzi di vendita, e di conseguenza ha ridotto l’esportazione e l’eccesso della bilancia dei pagamenti.

Il Gold Exchange Standard System (Gold Exchange Standard)

The Gold Exchange System standard era basata sulla conversione di una valuta nazionale in un scambiabile valuta straniera in oro. Pertanto, la banca centrale possedeva le valute utilizzate per questo scopo, come riserva (insieme con l’oro). Molti paesi hanno seguito un tale sistema con la sterlina inglese fino al 1931, quando l’Inghilterra ha lasciato il Gold Standard.

Ogni tipo di Gold Standard è morto, perché il sistema su cui è stato realizzato è morto.Molte teorie sono state supposto per giustificare questo evento, ma probabilmente solo la teoria che afferma che il Gold Standard non ha permesso ai governi di imporre il loro potere e la corruzione è proprio vero.

Oggi tutti i paesi del mondo, non hanno più il Gold Standard, anche perché il valore totale delle banconote e delle banconote emesse è molto più grande del valore di tutto l’oro disponibile in tutto il mondo.

Il pubblico ha ormai accettato il sistema di banconote e del credito non convertibili; quindi è estremamente evidente la convenienza di emettere moneta (il cui costo di produzione è praticamente nullo) rispetto al costo di produzione di oro. Un ulteriore vantaggio di banconote deriva dal fatto che il suo valore non dipende dal valore di oro, ma unicamente dal valore scambio di tutti i prodotti.

Banconote hanno istituito il nuovo sistema denominato come “circolazione fiduciaria”.Questo è un sistema che non è sostenuta da oro o altri metalli preziosi.

Questo termine deriva dal diritto britannico 1844 sulla Banca centrale, che ha stabilito il limite di fornitura fiduciaria di denaro di £ 14 milioni. Ogni nota emessa al di là di questo limite avrebbe dovuto essere completamente sostenuta da oro. Il limite fiduciario è stato continuamente aumentato, e ora le autorità monetarie sono completamente libero di modificare soldi emissione al loro volere. In pratica, il denaro emissione è del tutto fiduciario.

Il dollaro standard e “The Piano Marshall” immagine Case History del mondo in guerra nel 1944.

Tutta l’Europa, fatta eccezione per la Svizzera, è martellante le sue infrastrutture, produzione di base e la popolazione in macerie e morte. Asia è bloccato in una lotta tremenda che sta distruggendo il Giappone, la Cina ei paesi del Pacifico.

Nord Africa, il Baltico, il Mediterraneo e paesi sono strette in una lotta vita e la morte nella lotta per liberarsi dal giogo dell’occupazione. Un mondo impazzito! Distruzione economica, miseria umana e dislocazione esistono su una scala mai sperimentato prima nella storia dell’umanità. Che cosa è andato storto? Come poteva il mondo ricostruire e recuperare da una tale devastazione? Come poteva essere evitata un’altra guerra?

Bretton Woods

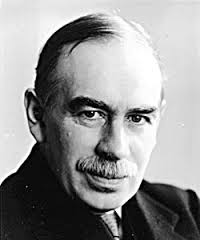

Questo era il mondo come esisteva nel luglio del 1944, quando un gruppo relativamente piccolo di 130 del mondo occidentale menti economici, sociali e politici più esperti sono incontrati nello stato di New Hampshire in una piccola città di vacanza chiamato Bretton Woods.

John Maynard Keynes, l’uomo che aveva predetto la catastrofe in corso nel suo libro Le conseguenze economiche della pace, scritta nel 1920, era sul punto di diventare il principale architetto della ricostruzione post-seconda guerra mondiale. Keynes ha presentato un piano piuttosto radicale, per ricostruire l’economia mondiale, e si spera di evitare una terza guerra mondiale. Questa volta il mondo in ascolto, per Keynes ei suoi sostenitori erano gli unici che avevano un piano che in qualche modo sembrava abbastanza grande in lungimiranza e la portata di avere la possibilità di avere successo.Eppure Keynes ha dovuto lottare duramente per convincere quelli radicati in teorie economiche convenzionali e dottrine politiche di parte ad adottare le sue proposte. Alla fine, Keynes è stato in grado di vendere circa due terzi delle sue proposte per pura forza di volontà e il sostegno degli Stati Uniti il segretario del Tesoro, Harry Dexter White.

John Maynard Keynes, l’uomo che aveva predetto la catastrofe in corso nel suo libro Le conseguenze economiche della pace, scritta nel 1920, era sul punto di diventare il principale architetto della ricostruzione post-seconda guerra mondiale. Keynes ha presentato un piano piuttosto radicale, per ricostruire l’economia mondiale, e si spera di evitare una terza guerra mondiale. Questa volta il mondo in ascolto, per Keynes ei suoi sostenitori erano gli unici che avevano un piano che in qualche modo sembrava abbastanza grande in lungimiranza e la portata di avere la possibilità di avere successo.Eppure Keynes ha dovuto lottare duramente per convincere quelli radicati in teorie economiche convenzionali e dottrine politiche di parte ad adottare le sue proposte. Alla fine, Keynes è stato in grado di vendere circa due terzi delle sue proposte per pura forza di volontà e il sostegno degli Stati Uniti il segretario del Tesoro, Harry Dexter White.

Al centro delle proposte di Keynes erano due principi fondamentali: in primo luogo gli alleati devono ricostruire le Paesi dell’Asse, non sfruttarli come era stato fatto dopo WW1;secondo, un nuovo sistema monetario internazionale deve essere stabilito, guidato da un forte sistema bancario internazionale, e una moneta mondiale comune non legato ad un gold standard.

Keynes ha continuato a ragione che l’Europa e l’Asia erano in completa devastazione economica con i loro mezzi di produzione seriamente storpi, le loro economie commerciali distrutti e le loro tesorerie in debito profondo. Se l’economia mondiale era di uscire dal suo stato attuale, ovviamente necessaria per espandere. Questa espansione sarebbe limitato se carta moneta fosse ancora ancorato all’oro.

Gli Stati Uniti, Canada, Svizzera e Australia sono stati i soli paesi occidentali industrializzati ad avere le loro economie, sistemi bancari e tesorerie intatte e pienamente operativo.

L’enorme problema alla Convention di Bretton Woods nel 1944 è stato come ricostruire completamente le economie europee e asiatiche in una base sufficientemente solida per promuovere la creazione di stabili, prospere governi filo-democratici. Al momento, la maggior parte delle forniture di oro del mondo, da qui la sua ricchezza era concentrata nelle mani degli Stati Uniti Stati membri, la Svizzera e il Canada. Un sistema doveva essere stabilito per democratizzare il commercio e la ricchezza, e ridistribuire o riciclare, valuta di paesi forti surplus commerciale torna in paesi con surplus commerciali deboli o negativi. In caso contrario, la maggior parte della ricchezza mondiale rimarrebbe concentrato nelle mani di poche nazioni, mentre il resto del mondo sarebbe rimasto in condizioni di povertà.

Keynes e Bianco hanno proposto che gli Stati Uniti, appoggiati da Canada e Svizzera, sarebbe diventato il banchiere per il mondo, e il dollaro USA avrebbero sostituito la sterlina inglese come mezzo di commercio internazionale. Ha anche suggerito che il valore del dollaro è legato alla buona fede e credito del governo degli Stati Uniti a non oro o argento, come tradizionalmente era stato il supporto per la valuta di una nazione.

Il concetto di Keynes ‘di come realizzare tutto questo è stato radicale, per l’epoca, ma si basa sulla secolare quadro di finanza import / export. Questa forma di finanziamento è stato utilizzato per sostenere alcuni settori del commercio internazionale, che non ha utilizzato l’oro come collaterale, ma piuttosto la propria buona fede e di credito, sostenuta da lettere di credito, avals, o garanzie.

Keynes ragionò che, anche se sono stati adottati i suoi piani per ricostruire l’economia mondiale alla Convenzione di Bretton Woods, rimanendo su un gold standard limiterebbe gravemente la flessibilità dei governi per aumentare l’offerta di moneta. Il tasso di incremento della valuta non sarebbe sufficiente ad assicurare la continua espansione di successo del commercio internazionale nel lungo periodo. Questa condizione potrebbe portare ad una grave crisi economica, che, a sua volta, potrebbe anche portare alla un’altra guerra mondiale. Tuttavia, i ministri economici e politici presenti alla convention temevano perdita di controllo sulle loro economie nazionali, così come, l’inflazione run-via, a meno che un “duro-valuta” standard sono stati adottati.

La Convenzione ha accettato il piano economico di base Keynes ‘, ma ha optato per una moneta d’oro-backed come standard di scambio. Il prezzo “ufficiale” d’oro è stato fissato al livello pre-seconda guerra mondiale di 35,00 $ per oncia. Un dollaro statunitense avrebbe acquistato 1/35 un’oncia d’oro. Il dollaro americano sarebbe diventato la valuta mondiale di serie, e il valore di tutte le altre valute del mondo non comunista occidentale sarebbe legato al dollaro come mezzo di scambio.

Piano Marshall, FMI, BM, e Banca dei regolamenti internazionali (BRI)

La Convenzione di Bretton Woods ha prodotto il Piano Marshall, la Banca per la Ricostruzione e lo Sviluppo (conosciuta come la Banca Mondiale), il Fondo monetario internazionale (FMI) e la Banca dei regolamenti internazionali (BRI). Questi quattro sarebbe ripristinata e rivitalizzare le economie delle nazioni occidentali.

La Convenzione di Bretton Woods ha prodotto il Piano Marshall, la Banca per la Ricostruzione e lo Sviluppo (conosciuta come la Banca Mondiale), il Fondo monetario internazionale (FMI) e la Banca dei regolamenti internazionali (BRI). Questi quattro sarebbe ripristinata e rivitalizzare le economie delle nazioni occidentali.

La Banca Mondiale dovrebbe prendere in prestito dai paesi ricchi e dare ai Paesi più poveri.

Il FMI, in stretta collaborazione con la Banca mondiale, con un pool di fondi, controllata da un consiglio di amministrazione, avrebbe avviato adeguamenti valutari e di mantenere i tassi di cambio tra le monete nazionali entro limiti definiti.

La Banca dei regolamenti internazionali sarebbe quindi fungere da “banca centrale” al mondo.

Il Fondo Monetario Internazionale

Il Fondo monetario internazionale è stato quello di essere un prestatore alla banca centrale di paesi che stavano vivendo un deficit nella bilancia dei pagamenti. Prestando denaro a banca centrale di quel paese, il FMI ha fornito moneta, consentendo al paese sottosviluppato di continuare la sua attività, costruendo la propria base di esportazione fino a quando non ha raggiunto un saldo positivo dei pagamenti. Poi, la banca centrale di quella nazione potesse rimborsare il denaro preso in prestito dal FMI, con una piccola quantità di interesse e di continuare da solo come una nazione economicamente sostenibile. Se il paese ha sperimentato una contrazione economica, il Fondo monetario internazionale sarebbe in piedi pronto a fare un altro prestito per portarlo a termine

La Banca di regolamenti internazionali

La Banca dei regolamenti internazionali (BRI) è stato creato come una nuova “banca centrale” per le banche centrali di ogni nazione. E ‘stato organizzato lungo le linee del Federal Reserve System degli Stati Uniti ed è il principale responsabile per l’ordinato regolamento delle operazioni tra le banche centrali dei singoli paesi. Inoltre, essa definisce gli standard per l’adeguatezza patrimoniale tra le banche centrali e coordina l’ordinata distribuzione di un sufficiente approvvigionamento di moneta in circolazione necessario per sostenere il commercio internazionale e del commercio.

La Banca dei regolamenti internazionali è controllata dal Comitato di Basilea, che, a sua volta, si compone dei ministri inviati da ciascuno dei G-10 nazioni banche centrali. E ‘stato tradizionale per i singoli ministri nominati al comitato di Basilea di essere l’equivalente del New York presidente “della Fed” che controlla la scrivania mercato aperto.

La Banca Mondiale

La Banca Mondiale, organizzato lungo più linee bancari tradizionali è stato formato per essere “creditore al mondo” inizialmente per ricostruire i settori delle infrastrutture, manifatturiero e dei servizi delle economie europee e asiatiche e, in ultima analisi, a sostenere lo sviluppo dei paesi del Terzo Mondo e le loro economie.

I depositanti della Banca Mondiale sono nazioni piuttosto che singoli individui. Tuttavia, economica “sistema ripple” della Banca utilizza gli stessi principi generali bancari che si sono dimostrati efficaci nel corso dei secoli.

Il legame che unisce la Banca dei regolamenti internazionali e la Banca mondiale

I direttori di entrambe le banche sono controllate dai ministri di ciascuno dei G-10 paesi: Belgio, Canada, Francia, Germania, Italia, Giappone, Paesi Bassi, Svezia, Svizzera, Regno Unito e Lussemburgo.

Bretton Woods sotto pressione

Nel 1961, i piani adottati in e Bretton Woods Convenzione del 1947 sono stati oltre le aspettative riuscendo di nessuno, dimostrando che Keynes aveva ragione. Purtroppo, Keynes ha anche ragione nella sua previsione di una crisi monetaria mondiale.

E’ stata causata da una mancanza di valuta sufficiente (dollari USA) in circolazione mondo per sostenere in rapida espansione il commercio internazionale. La soluzione a questa crisi era nelle mani dell’amministrazione Kennedy, la Federal Reserve Bank degli Stati Uniti, e la Banca dei regolamenti internazionali.

Il mondo aveva bisogno di più Dollari USA per facilitare il commercio. Gli Stati Uniti è stato affrontato con una fornitura d’oro diminuzione per eseguire tali dollari supplementari. Stampa di più dollari violerebbe il gold standard istituito dagli accordi di Bretton Woods. Per rompere il trattato potenzialmente distruggere il nucleo stabile al centro dell’economia mondiale, portando a controversie internazionali, guerre commerciali, la mancanza di fiducia e, possibilmente, alla guerra vera e propria.

La crisi è stata ulteriormente aggravata dalla convinzione che la maggior parte dei dollari allora in circolazione non si è concentrata nelle casse dei governi sovrani, ma piuttosto nelle casse della tesorerie delle banche private, multinazionali, imprese private e singoli conti bancari personali. Un semplice accordo o direttiva emanata da governi tra di loro non sarebbe evitare che la crisi incombente. Qualche meccanismo è stato necessario per incoraggiare il settore privato a scambiare volontariamente le loro partecipazioni in valuta Dollari US per qualche altra forma di denaro.

Il problema è stato risolto utilizzando il quadro di una finanza forfait; un metodo utilizzato per sottoscrivere alcune operazioni di import / export, che si basa sulla garanzia o avallo (una forma di garanzia in base al diritto napoleonico) rilasciata da un primario istituto di credito, sotto forma di due documentari o standby lettere di credito o cambiali, che sono poi utilizzato per assicurare un esportatore di pagamento futuro per i beni o servizi forniti a un importatore.

Il sistema è stato ben definito e compreso da banche private, il governo e la comunità imprenditoriale in tutto il mondo. I documenti utilizzati n tali finanziamenti sono stati standardizzati e controllati da accordi internazionali, in uniforme da parte dei membri della Camera di Commercio Internazionale sede a Parigi. Non ci sarebbe alcun bisogno di creare un’agenzia mondiale per monitorare il sistema in caso di approvazione della documentazione già approvato e prontamente disponibili, le leggi e le procedure previste dalla Corte penale internazionale.

La Camera di Commercio Internazionale è un’organizzazione privata non governativa, organizzazione, in tutto il mondo che si è evoluto nel tempo in una associazione ben riconosciuto, organizzato, rispettati e, soprattutto, di fiducia. I suoi membri sono le principali banche mondiali, importatori, esportatori, commercianti e dettaglianti che sottoscrivono le convenzioni ben definite, statuti e codici di condotta nel corso del tempo che la Corte penale internazionale ha elaborato la documentazione e le procedure di pre-approvato per promuovere e risolvere commerciale internazionale transazioni.

Come le banche creano denaro

Istituzioni finanziarie, a causa delle loro attività con le quali forniscono servizi speciali per l’economia, creano denaro. Questo non significa che essi banconote e monete di menta;anzi si espandono l’offerta di moneta prendendo in depositi e fare prestiti. 3

Istituzioni finanziarie, a causa delle loro attività con le quali forniscono servizi speciali per l’economia, creano denaro. Questo non significa che essi banconote e monete di menta;anzi si espandono l’offerta di moneta prendendo in depositi e fare prestiti. 3

Questa teoria è insegnata in qualsiasi buona università, e uno dei più comune utilizzato libri di testo 4 riporta chiaramente:

“Come la figura 15.3 mostra (omissis), l’offerta di moneta si espande perché le banche possono prestare la maggior parte (anche se non tutti) i soldi che prendono in da depositi. Supponiamo che si deposito $ 100 in banca. Se le banche sono autorizzati a prestito fuori il 90 per cento di tutti i loro depositi, quindi la vostra banca deterrà $ 10 in riserva e prestito di $ 90 dei vostri soldi per i mutuatari. (Tu, naturalmente, ha ancora $ 100 sul deposito). Nel frattempo, i mutuatari-o le persone che pagano-depositerà il prestito di $ 90 nella loro banche.

Insieme, i divieti del mutuatario dovranno quindi $ 81 (90 per cento di 90) disponibili per nuovi prestiti. Le banche, quindi, hanno trasformato l’originale $ 100 in $ 271 ($ 100 + $ 90 + $ 81). La catena continua, con prestiti da depositi diventando uno bancari nel prossimo. “

Pertanto, sostenendo l’esperienza di Bretton Legno e come banche commerciali creare moneta, si può concludere che le banche creano il denaro due volte in un momento, vale a dire:

a) In primo luogo, quando Banche Centrali emettere banconote e crediti, come se fossero proprietario di una ricchezza che già è a loro volte (che è falso).

b) In secondo luogo, quando le banche commerciali riutilizzo depositi di prestito fuori nuovi soldi di zecca (che è falso).

La critica a Money Theory alimentazione, e quantitativa Teoria della moneta

Negli Stati Uniti la quantità di denaro è comunemente classificato come segue:

M-1 è una delle misure più comunemente utilizzati, e conta solo la (spendibile) parte più liquida di denaro: valuta, depositi a vista (controlli), e altri depositi verificabili.Comunemente questi sono tutti non fruttifero o la forma a bassa fruttifero di denaro. A partire da luglio 1998 m¹ negli Stati Uniti ammontano appena oltre $ 1 trilione 5.

Valuta è il denaro di carta e monete metalliche emesse dal governo, che è ampiamente usato per le piccole scambio. Si tratta di “corso legale per tutti i debiti, pubblici e privati”, come afferma il dollaro americano Bill: cioè, la legge richiede (imposizione per legge) i creditori e accettatori di accettare in pagamento di debiti.

A partire dal luglio del 1998, moneta in circolazione negli Stati Uniti è stato pari a $ 441.000.000.000 6, o circa il 41% di m¹, e l’adulto medio trasporta circa $ 45 in valuta.

Travel Cheque, assegni circolari banca e vaglia, che sono tutti accettati come valuta, hanno rappresentato per altri $ 8 miliardi.

Depositi a vista (assegni) sono essenzialmente ordini istruire una banca di pagare una certa somma ad un “beneficiario”. Si tratta di una promessa di pagamento, e anche se non tutti i venditori li accettano come pagamento, molti lo fanno. Conti correnti, che sono noti come “depositi a vista” sono contare come m¹ perché i fondi possono essere ritirate in qualsiasi momento su richiesta. 84% di tutte le famiglie americane hanno conti correnti.A partire dal luglio 1998, i depositi a vista hanno rappresentato per 379 miliardi, pari a circa il 35% di M-1 7.

Altri depositi controllabili sono quelli sui quali i controlli della cabina essere scritto includere Automated Teller Machine (ATM) saldo del conto e ordine negoziabile di recesso (ora) i conti, che sono conti fruttiferi che possono essere detenute solo in associazioni di risparmio e di credito da parte di individui e organizzazioni non-profit. A partire dal luglio 1998, i depositi verificabili negli Stati Uniti hanno superato $ 245.000.000.000, o il 23% di M-1 8.

M-2 include tutto in M-1 più forme di denaro che non possono essere spesi direttamente ma possono essere facilmente convertiti in forme spendibili.

I principali componenti di M-2 sono: M-1, depositi a termine, fondi del mercato monetario e depositi a risparmio. A partire dal luglio del 1998, M-2 rappresenta la quasi totalità dell’offerta di moneta della nazione. Misura quindi le vendite di valore monetario disponibile per le transazioni finanziarie.

I depositi a tempo, a differenza di depositi a vista, richiedono un preavviso di recesso, e non possono essere trasferite tramite assegno. L’offerta di denaro in depositi a termine, come i certificati di deposito (CD) e certificati di risparmio, è cresciuto rapidamente negli anni 1970 e 1980, perché i soffitti del governo sui tassi di interesse sono stati rimossi. I depositi vincolati a M-2 includono solo i conti di meno di 100.000 $ che possono essere rimborsate su richiesta, con piccole sanzioni. Grandi depositi a termine, generalmente quelli fatti dalle imprese, non possono essere rimborsati anticipatamente e non sono inclusi in M-2. A partire dal luglio 1998, i depositi a termine degli Stati Uniti ammontavano a quasi 959 miliardi di $ quasi il 23% di M-2.

Mercato Monetario fondi comuni sono gestiti da società di investimento che riuniscono gruppi di attività da molti investitori a comprare una collezione di breve termine, i titoli finanziari a basso rischio. La proprietà di e profitti (o perdite) derivanti dalla vendita di questi titoli, sono condivisi tra gli investitori del fondo. Poco dopo essere stato introdotto nel 1974, fondi del mercato monetario hanno attirato $ 1,7 miliardi. A partire dal luglio del 1998, erano pari a $ 675.000.000.000, vale a dire il 16% di M-2 9.

Risparmio Depositi (come i conti di risparmio libretto) hanno rappresentato il 40% di M-2 nel 1971, ma meno del 36% nel 1998 10.

Negli Stati Uniti nel 1980, M-2 ha iniziato a crescere a un arte molto più veloce di m¹ soprattutto perché le nuove tipologie di investimenti che offrono rendimenti più alto interesse sono stati introdotti in questo momento. M-2 è ora l’indicatore più affidabile della situazione economica del paese.

Negli Stati Uniti M-3 include M-2 più i depositi delle istituzioni finanziarie non bancarie, mentre nel Regno Unito include Sterling M-2, più di tutti gli altri depositi in valuta estera di proprietà di residenti britannici.

Teoria quantitativa della moneta

Questa teoria definisce o finge di definire la relazione tra la quantità di denaro in circolazione e il livello dei prezzi in un sistema economico.

Formulato da molto tempo fa e ancora contraddetto, questa teoria iniziata con l’identità nota come “equazione di Fisher”:

MV = PT

Mentre

M = Quantità di denaro;

V = velocità di circolazione della stessa quantità espressa in termini di reddito;

P = livello medio dei prezzi

T = ammontare totale reale di beni e servizi

Tale equazione è una identità per il primo membro dell’equazione misura il valore del denaro totale necessario per transazioni economiche in un dato periodo di tempo (cioè la quantità di volte denaro il numero di volte che è circolato in am ciclo economico per finanziare operazioni) , mentre il secondo membro dell’equazione misura il valore totale dei prodotti venduti.

Poiché il valore totale del denaro è uguale al valore monetario dei prodotti venduti, quindi i due membri dell’equazione sono uguali per definizione.

Tuttavia, si può ipotizzare che:

a) T è costante perché l’economia è nella condizione di piena occupazione e la mantiene costante;

b) V è costante, perché è determinata da alcune caratteristiche istituzionali dell’economia, vale a dire il ritmo dei salari, che determina il modo in cui le abitudini di acquisto dei consumatori corrisponde al bisogno di denaro dei venditori (queste caratteristiche cambiano molto lentamente nel tempo, quindi, essi possono essere considerati costanti nel breve periodo.)

Pertanto, possiamo riscrivere l’equazione come segue:

M = (T / V) P

Ora, perché T / V è costante, l’equazione implica che qualsiasi cambiamento nella quantità di denaro è accoppiato con una variazione del livello medio dei prezzi. Da queste semplici economisti teoria sia derivato molto semplici suggerimenti in economia politica.

Per alcuni economisti questa teoria implica che l’inflazione dei prezzi può essere preso sotto controllo da parte delle autorità monetarie attraverso il controllo della quantità di moneta in circolazione. Per questo autore, l’inflazione dei prezzi non è la patologia del libero mercato, ma la fisiologia dei mercati monopolistici.

La teoria quantitativa della moneta è abituale utilizzato senza alcuna discussione da parte dei governi e delle istituzioni finanziarie centrali, al fine di applicare la politica monetaria più conveniente per loro.

In ogni caso, se la quantità di denaro viene mantenuta costante con lo scopo di mantenere stabile il livello dei prezzi, la spesa totale può comunque aumentare se i consumatori ritirare i loro depositi, o se le aziende espandere i loro crediti, o le loro rate di pagamento. Alcuni economisti, di conseguenza, hanno sostenuto che ciò che veramente conta in questa politica è le determinanti della desiderate consumano (cioè i fattori di domanda) e la liquidità globale dell’economia. Questo conduce, logicamente, ad un punto di vista keynesiano dell’economia politica, che si concentra sugli elementi di domanda totale, e sottolinea in materia di politica fiscale, più che sulla politica monetaria, come mezzo di controllo dell’economia.

Nonostante tutte le obiezioni di cui sopra, la teoria quantitativa ha guadagnato sostenitori e tifosi probabilmente non a causa del lavoro della Scuola di Chicago, ma certamente per la doppia opportunità di creare in una sola volta nuova ricchezza dal nulla dalle banche centrali e banche commerciali.

PARTE II

CONTROLLO DEI SOLDI

La Federal Deposit Insurance Corporation

La Federal Deposit Insurance Corporation (FDIC) assicura i depositi in banche affiliate. Più del 99% delle banche commerciali della nazione pagare il canone per essere membro della FDIC. In cambio le garanzie FDIC attraverso il suo fondo di assicurazione Bank (BIF) la sicurezza dei depositi fino a un massimo di $ 100.000. Pertanto, se una banca crolla, la FDIC, attraverso il BIF, promette di pagare i suoi depositanti per le perdite fino a $ 100.000 per persona. (10.000 le banche commerciali sono assicurati da membri piuttosto che dal BIF).

Per assicurarsi contro più fallimenti bancari, la FDIC mantiene il diritto di esaminare le attività dei conti di tutte le banche aderenti. Tale regolamento era in vigore dal 1941 al 1980, quando meno di 10 banche fallite all’anno. All’inizio degli anni 1980, tuttavia, le banche sono state deregolamentati, e tra il 1981 e il 1990, le perdite da quasi 1.100 fallimenti bancari esaurite fondo di riserva della FDIC. Negli ultimi anni, la FDIC ha così alzato i premi a carico alle banche aderenti di tenere il passo con le perdite subite dalle banche fallite.

Pertanto, le banche creano falsa ricchezza dal nulla (creazione di moneta), e garantiscono la ricchezza genuina (depositi) con un valore di responsabilità non par.

La Federal Reserve System

La Federal Reserve System è composto da un consiglio di amministrazione, un gruppo di banche di riserva, e le banche aderenti.

Come originariamente stabilito dalla Federal Reserve Act del 1913, il sistema composto da 12 banche relativamente autonomi e di un comitato di sette membri i cui poteri sono limitati a coordinare le loro attività. Nel 1930, tuttavia, sia la struttura e la funzione della Fed erano cambiate radicalmente.

Consiglio della Fed dei governatori è composto da sette membri nominati dal presidente per i termini di 14 anni che si sovrappongono. Il presidente del consiglio fa parte principali comitati consultivi economica e lavora attivamente con l’amministrazione di formulare la politica economica. Il Consiglio svolge un ruolo importante nel controllo della massa monetaria. E ‘solo determina i requisiti di riserva, entro i limiti di legge, per le istituzioni di deposito. Funziona anche con gli altri membri del Federal Reserve System per impostare i tassi di sconto e di gestire la vendita della Fed e l’acquisto di titoli di Stato.

La Federal Reserve System è composto da 12 aree amministrative e 12 banche. Ogni banca della Federal Reserve detiene depositi di riserva da e fissa il tasso di sconto per le banche commerciali nella sua regione.

Banche Reserve svolgono anche un ruolo importante nel processo di check-compensazione della nazione.

Tutte le banche commerciali noleggiate a livello nazionale sono i membri del Federal Reserve System, come lo sono alcune banche statali noleggiata. I conti di tutti i depositanti delle banche membro sono automaticamente coperti dalla FDIC / BIF. Anche se molte banche statali noleggiata non appartengono al sistema della Federal Reserve, più pagare i premi di assicurazione dei depositi e sono coperti dalla FDIC.

Le istituzioni finanziarie negli Stati Uniti

Le banche commerciali sono istituti finanziari federale o statale noleggiata che accettano depositi utilizzati per concedere prestiti e guadagnare profitti.

Le banche statali sono banche commerciali noleggiate da un singolo Stato, mentre le banche nazionali sono banche commerciali noleggiate dal governo federale.

Tutte le banche commerciali devono essere noleggiati. Ogni banca riceve una parte importante del suo reddito da interessi pagati sui prestiti da parte dei mutuatari.Tradizionalmente, sono stati resi disponibili le tariffe più basse per merito creditizio del cliente commerciale della banca. Questo tasso è chiamato prime rate. La maggior parte dei prestiti commerciali sono fissati a mark-up sul primo, tuttavia, il tasso primario non è più una grande forza nel fissare i tassi di prestito. I mutuatari possono ora ottenere i fondi meno costosi da altre fonti, comprese le banche estere che fissano i tassi di interesse più bassi 11.

Risparmio e Prestito Associazioni (S & L), come le banche commerciali accettano depositi e fare prestiti. Prestano denaro soprattutto per i mutui casa. S & L negli Stati Uniti detengono ora $ 1 trilione beni e depositi di $ 728.000.000.000 12.

Mutual casse di risparmio sono una sorta di istituzione in cui tutti i depositanti sono considerati proprietari della banca. Tutti i profitti, di conseguenza, sono divisi in proporzione tra i depositanti, che percepiscono dividendi. Anche se il 90% di tutti i depositi bancari risparmi comuni sono tenuti in cinque Stati del nord-est, queste istituzioni hanno quasi lo stesso volume del totale attivo come S & Ls.

Le cooperative di credito sono istituzioni in cui i depositi sono accettati solo da membri che soddisfano qualifiche specifiche, di solito lavorare per un determinato datore di lavoro. Maggior parte delle università, per esempio, eseguire le cooperative di credito, così come la US Navy e il pentagono. Più di 12.000 cooperative di credito ora operano negli Stati Uniti. Tengono $ 327.000.000.000 di risparmio e conti correnti per più tha 72 milioni di membri 13.

Istituzioni Nondeposit sono altre organizzazioni che prendono in denaro, forniscono interessi o altri servizi, e fanno prestiti. Quattro dei più importanti sono i fondi pensione, compagnie di assicurazione, società finanziarie, e commercianti di valori mobiliari.

Un fondo pensione è un pool di fondi è riuscita a fornire reddito di pensione per i suoi membri. Fondi pensione pubblici comprendono la sicurezza sociale e $ 1 miliardi di dollari di programmi di pensionamento per statali e locali dipendenti statali. Fondi pensioneprivati, gestiti da datori di lavoro, sindacati e altri gruppi privati , coprire circa 80 milioni di persone e hanno un totale attivo di $ 5400000000000. Gli insegnanti di assicurazione e di associazione rendita (TIAA) gestisce il più grande fondo di private negli Stati Uniti, con un patrimonio di $ 214.000.000.000 nel 1998 14.

Assicurazioni raccogliere grande piscina di fondi derivanti dai premi addebitati per la copertura. I fondi sono investiti in azioni, immobili e altri beni. Guadagni pagare per le perdite assicurate, come i benefici di morte, danni di automobili, e le spese di assistenza sanitaria. Le compagnie di assicurazione ora detengono un totale attivo di più di $ 3000000000000 15.

Aziende Finanza specializzano nel fare prestiti alle imprese e gli individui. Società finanziarie prestano a un fornitore che ha bisogno di nuove attrezzature catena di montaggio. Le aziende clienti Finanza dedicano la maggior parte delle loro risorse per piccoli prestiti non commerciali a privati. Dal giugno 1998, società finanziarie statunitensi avevano emesso credito di complessivi $ 832.000.000.000 16.

Commercianti di valori mobiliari (come Merrill Lynch e AG Edwards & Sons, comprare e vendere azioni e obbligazioni da New York e le altre borse per gli investitori del cliente. I banchieri partita acquirenti e venditori di titoli di nuova emissione e ricevere le commissioni per il servizio. Di investimento statunitense commercianti e banchieri di investimento ora detengono 69000000000 $ in attività 17.

Servizi finanziari speciali negli Stati Uniti

Pension Services

La maggior parte delle banche aiutano i clienti a stabilire piani di risparmio per la pensione. Conti pensionistici internazionali (IRAS) sono fondi pensione che salariati e

Controllare la massa monetaria in Economia Classica

In economia classica 18, “L’inflazione è un periodo di aumento generalizzato dei prezzi per tutto un sistema economico. Si verifica se l’offerta di moneta diventa troppo grande. La domanda di beni e servizi aumenta, ed i prezzi di tutto aumentare. (Al contrario, troppo poco denaro significa che un’economia mancheranno i fondi per mantenere elevati livelli di occupazione.)

Perché le banche commerciali sono i principali creatori di denaro, gran parte della gestione della Fed di massa monetaria assume la forma di regolare l’offerta di denaro attraverso le banche commerciali.

Si consideri il seguente.

Nel luglio 1995, la Fed ha annunciato una diminuzione del tasso sui fondi federali, il tasso d’interesse applicato sui prestiti overnight effettuati tra le banche, dal 6 per cento al 7,5 per cento. Tendenze inflazionistiche erano stati facilitando dall’inizio del 1994, e il passo era destinato a mantenere l’economia di rallentare troppo. Così, l’azione della Fed ha completato un ciclo classico di variazioni dei tassi che aveva avuto inizio nel 1990, quando la Fed aveva diminuito i tassi di interesse per stimolare l’economia, allora-recessione. La Fed ha tagliato i tassi costantemente fino al settembre 1992, quando divenne chiaro che le sue azioni sono state aventi il desiderato effetto-consumer e business prestiti sono stati in aumento e di attività di business ha mostrato segni di crescente nel corso del 1993. A quel punto, di conseguenza, la Fed smise di diminuire il tasso di . La decisione è stata efficace. Anche se il tasso è rimasto invariato per tutto il 1993, di attività di business ha continuato a crescere.

Nel 1994, tuttavia, la Fed percepito indicazioni che l’economia potrebbe essere in crescita troppo in fretta. Si inizia così aumentando leggermente il tasso di interesse per scongiurare l’inflazione. Il primo grafico in Figura 15.4 (omissis) mostra che, per mantenere l’inflazione sotto controllo, la banca centrale ha aumentato il tasso di fondo di sette volte nel corso dei prossimi 17 mesi. Il secondo grafico in Figura 15.4 (omissis) mostra che entro l’inizio del 1995 era evidente che i tassi più elevati stavano avendo l’effetto desiderato. A causa dei tassi di interesse più elevati, ad esempio, i prestiti al consumo è diventato più costoso. Come consumatori presi in prestito (e speso) meno, l’attività economica globale ha rallentato. Le pressioni inflazionistiche sono sotto controllo.Infine, entro la metà del 1995, vi erano indicazioni che un altro rallentamento economico potrebbe essere in corso. La Fed quindi ha tagliato il tasso per la prima volta dal 1992. 19“

Il spendibili monetaria 20

“Per soldi, per servire sue funzioni di base, sia acquirenti e venditori devono essere d’accordo sul suo valore.Tale valore dipende in parte dalla sua fornitura -on quanti soldi è in circolazione. Quando l’offerta di moneta è alto, il valore del denaro gocce. Quando è basso, tale valore aumenta.

Purtroppo, non è così facile misurare l’offerta di moneta. Una delle più comuni misure, note come ampiamente M-1, conta solo il più liquido, o spendibile, sotto forma di denaro: valuta, depositi a vista, e altri depositi verificabili. Queste sono tutte le forme non fruttifero o basso fruttiferi di denaro. A partire da luglio 1998 m¹ negli Stati Uniti ammontano a poco più di $ 1 trilione. “

Per la teoria quantitativa della moneta del autore aggiunge anche M-2 (depositi a termine, del Mercato Monetario fondi comuni di investimento e depositi a risparmio), affermando che “Totalling sopra $ 4200000000000 nel luglio 1998, M-2 rappresenta la quasi totalità dell’offerta di moneta della nazione. Misura quindi le vendite di valore monetario disponibile per le transazioni finanziarie. Poiché questo livello globale di moneta aumenta, più è disponibile per gli acquisti dei consumatori e gli investimenti delle imprese. Quando l’alimentazione viene stretto, meno soldi è disponibile, e le transazioni finanziarie, la spesa, e di attività di business quindi rallentare “.

Espedienti e trucchi della creazione di moneta

Banche centrali creano denaro attraverso prestiti. Loan è un contratto in cui qualcuno scambia attraverso rate un prodotto (denaro) con altri prodotti (beni o servizi), o con qualsiasi prodotto avente la stessa natura (valute).

Banche centrali creano denaro attraverso prestiti. Loan è un contratto in cui qualcuno scambia attraverso rate un prodotto (denaro) con altri prodotti (beni o servizi), o con qualsiasi prodotto avente la stessa natura (valute).

Questo è possibile perché le banche centrali hanno l’autorità per legge di creazione di denaro senza limiti e senza alcun costo.

Per vendere un prodotto è la facoltà del suo proprietario, e chiunque accetti lo scambio riconosce in buona fede la proprietà del prodotto al venditore. Pertanto, il primo custode (banche commerciali) riconosce alle banche centrali la proprietà del denaro da finzione giuridica.

Questo è il primo trucco di base del sistema monetario. Infatti, mentre il denaro emissione è inutile, e ottiene il suo valore dal primo detentore (una finzione tra le banche commerciali e centrale), l’intero sistema bancario ottiene in una sola volta due gol incredibile perché:

a) Ottengono il pay-off attraverso il tasso d’interesse

b) Creano ricchezze dal nulla.

In effetti, la responsabilità di dare la pena di denaro appartiene ai consumatori che producono nuovi investimenti generatori di ricchezza attraverso le loro imprese.

Tale contabilità sconvolto-down ha realizzato un indebitamento macroscopica di tutte le persone nel mondo verso il sistema bancario, senza alcuna controparte.

Inoltre, non si può fraintendere che anche il sistema più concreta “Gold standard” ha il sconfitta di permettere la creazione di denaro solo a quelle autorità che possiedono oro.In questo modo, quindi, conclude che l’oro vale più di tecnologia, la cultura, l’innovazione, l’ambiente e allo stesso tempo.

Se nessun investimento, le imprese, l’innovazione, l’istruzione è possibile oro di meno, probabilmente c’è qualcosa di sbagliato nelle nostre menti.

Il secondo trucco di base del sistema bancario si basa sul rapporto di conto corrente tra banche e risparmiatori.

In qualsiasi attività commerciale, gli accordi di conto corrente sono regolati a condizioni di reciprocità.

Infatti, un contratto di conto corrente è l’accordo in cui due o più parti si impegnano a scambiarsi i prodotti tra loro, e regolare il loro equilibrio di conto ad un tasso di interesse reciproco. Solo le banche, al contrario, hanno un tasso di interesse differenza nelle loro operazioni di contratti di prestito-deposito. Probabilmente tale possibilità sia imposta per legge (non crediamo esso); in ogni caso che è certamente una legge difficile.

Nella Prefazione di questo lavoro che abbiamo messo in guardia i nostri lettori sul senso di ignoranza della materia che ancora esiste nelle società umane.

La gente ha comunemente accettata, come un dato di fatto, l’istituzionalizzazione di tali procedure.

Siamo pronti a scandalizzare per questioni banali, ma sono fortemente paura di scandalizzare per l’essenza della nostra attività.

Potere punitivo è imposta per legge ad accettare denaro di proprietà delle banche.

Potenza remunerative è espressa dal sistema bancario quando decide di prendere in prestito denaro discrezionalmente.

Condizionamento di potenza viene eseguita dal sistema bancario quando avverte le persone di non distruggere l’unico sistema che devono fare affari. Questo è tutto falso!

Creazione di moneta nel sistema attuale non funziona perché i corpi di diritto su cui si basa il concetto di denaro non funzionano.

Abbiamo criticato la “teoria quantitativa della moneta”, perché è inutile se confrontato con il potere di ritirare tasse e imposte dai governi.

Governo ritiri sulle vendite e profitto è punitiva di efficienza aziendale. In altre parole, il ritiro delle imposte sulle vendite e profitto significa aggiungere un costo aggiuntivo per il rapporto costi / benefici, e punire quelle aziende che sono più utili (redditizio) per il mercato.

Questa conseguenza deriva dal cattivo uso che facciamo dei Governi, che sono in grado di creare nuova ricchezza, la cui azione non si basa sulla logica di business, ma sulla politica di logica (gioco a somma zero).

Al giorno d’oggi la creazione di denaro è un gioco a somma zero in cui il vincitore è il sistema finanziario (nella maggior parte dei casi in collusione con i governi), e gli sconfitti sono tutte le imprese efficienti, che vengono puniti da sistemi monetari difficili e corpi difficili del diritto sulla base di punizione di efficienza.

Per cambiare tale sistema è una questione di cultura e di educazione. Sistemi monetari attuali sono la più nuova forma di schiavitù basata sulla creazione di denaro generato dai sistemi bancari e di borsa, che permettono la speculazione finanziaria, vale a dire la creazione di un patrimonio (denaro dal denaro) che proviene da Forze dalla legge.

Negli Stati Uniti né Federal Reserve Banks, nè borse e altre istituzioni finanziarie appartengono a tutti i cittadini americani, anche se si svolgono pubblicamente. Pertanto, ciò che contribuisce ad arricchire emettere soltanto un numero molto limitato di persone.

Il denaro Creazione Proprio come delle proprietà terriere o Godimento nel Medioevo

Il diritto di creare denaro può essere paragonata alla destra del sovrano che ha concesso i suoi sudditi il diritto di coltivare la terra, di cui il sovrano si considerava come legittimo proprietario, dietro compenso di mezzadria, o di altri rapporti giuridici. I soggetti concesse a loro volta il diritto di coltivare la terra dietro compenso simile ai contadini.

La presunta proprietà del sovrano sulla terra può essere paragonato al diritto di conio, di cui le banche centrali stesse dotati, e alla destra che la stessa concessione alle banche commerciali private a menta.

Mentre il sovrano finse una remunerazione di concedere in uso un bene che non ha avuto valore un po ‘fino a quando è stato messo in produzione, così le banche fingere un interesse a concedere in uso un bene che non ha valore alcuno, fino a quando viene impiegato per la produzione di ricchezza reale.

Mentre le rivolte agrarie hanno portato nei tempi alla distribuzione delle terre, così noi ci augura che le rivolte imprenditoriali portare alla distribuzione di denaro tra quanto si impiegano per scopi produttivi.

Come terreni sono di tutto nella maggior parte del assetti sociali in tutto il mondo, tanto che deve essere per la proprietà del denaro.

Con questo non vogliamo negare la qualità economica al denaro, come non vogliamo negare la stessa qualità la terra, l’acqua, l’aria o il sole. Ma, come terra, acqua, aria e sole non sono proprietà di nessuno in particolare, né dello Stato, allo stesso modo possiamo dire di denaro.

Mentre il sovrano ha imposto la servitù sulla sua terra, tanto le banche impongono servitù su “loro” soldi.

Di conseguenza, qualsiasi entità giuridica potrebbe imporre servitù su “sua” terra, aria, acqua, sole, e il denaro?

Ora, anche se immaginiamo che il denaro potrebbe, per assurdo, essere considerato piuttosto che come un bene in proprietà come un buon riferimento in uso, non è giuridicamente corretto il comportamento delle banche che utilizzano i depositi di creare nuovo denaro attraverso prestiti.

In realtà, immaginate che il denaro è dato in socage (come avviene per i terreni).

In questa ipotesi sembrerebbe corretto il comportamento delle banche centrali (e le banche commerciali in secondo numero) per fingere un tasso di interesse nel momento dell’emissione del denaro, ma certamente sembra non corretta da parte delle banche di fingere un tasso di interesse dei prestiti che questi emettono sui depositi.

Infatti come è impossibile che un medesimo pezzo di pane può soddisfare la fame di due persone diverse, allo stesso tempo, è altrettanto impossibile che uno stesso pezzo di terra può produrre contemporaneamente due colture differenti allo stesso tempo.

E, se è così per il pane e la terra, è tanto per denaro.

Quando le banche creano nuova moneta da depositi, conferiscono ancora una volta a se stessi una proprietà indebita di denaro.

Tale stanziamento è definito come il furto in “La legge Furto 1968” del Regno Unito.

“La legge furto del 1968, s 1 prevede che una persona è colpevole di furto, se disonesto ‘appropria’ immobile appartenente ad un altro con l’intenzione di privare definitivamente l’altro di esso. A questo proposito ‘appropriazione’ è definito (da s 3) come qualsiasi assunzione da parte di una persona dei diritti del proprietario. Ciò include qualsiasi assunzione successiva di tali diritti dopo essere venuti in possesso dei beni legalmente o senza in realtà aver rubato, come ad esempio appropriazione illecita da un depositario “21

Inoltre, “nella sua accezione più generale, socage denotato un possesso di terreni da parte di un servizio certo e determinato, al contrario di cavalleria o cavaliere di servizio, dove il mandato era precaria e incerta. E ‘stato di due tipi: Socage libero, in cui i servizi sono stati non solo certo, ma onorevole; e cattivo socage o villenage privilegiata, in cui i servizi, anche se certo, erano di natura più vile. Tutti i possessi (con poche eccezioni) sono stati, dal Tenure Abolizione Act 1660, trasformato in socage libero e comune “22

PARTE III

NUOVI SISTEMI DI POSSIBILI

La teoria di Economia

L’economia classica è stata definita come la scienza che si occupa dello studio dei meccanismi basati sulla soddisfazione dei bisogni umani sotto la condizione di scarsità.

Oggi tale definizione è estremamente riduttiva di tutta la competenza di economia, perché abbiamo a che fare in un contesto in cui eccesso può rappresentare un problema economico, come la scarsità può fare.

Pertanto, noi preferiamo definire più propriamente economia come “la scienza che si occupa dello studio del rapporto esistente tra produzione e funzione di domanda”.

In semplici termini matematici si può affermare come:

E = f (P, D)

Mentre

E = il ciclo economico

F = indica che tra P e D esiste un rapporto

P = l’insieme dei fattori di produzione

D = l’insieme dei fattori di domanda.

1) Funzione di produzione può essere indicata come segue:

P = f (Na, E, L, T, C, R)

Mentre

Na = risorse naturali (acqua, terra, aria, sole, materie prime)

E = imprenditoriale (che può surrogare uno o più dei seguenti fattori)

L = lavoro

T = tecnologia

C = capitale finanziario

R = capitale di rischio e il rischio generale.

2) La funzione della domanda può essere indicato come segue:

D = f (N, I, T)

Mentre

N = esigenze

I = reddito (spendibile)

Ta = gusti.

Analisi Costi-Benefici contro teoria dell’inflazione

Non possiamo essere d’accordo con la teoria dell’inflazione dichiarato dal dell’economia classica per i seguenti motivi.

Teoria quantitativa della moneta funziona solo sotto il ceteris paribus condizioni, cioè quantità di moneta può essere valutata in modo deterministico, se prendiamo in considerazione solo la quantità delle attività globali, importo totale del denaro, e la velocità di circolazione di denaro. In questo caso, quindi, assumeremo che il credito o credibilità, non deve cambiare. Pertanto, deve essere costantemente adeguata alla quantità totale di operazioni, e alla velocità di circolazione di denaro.

Non prende affatto in considerazione la quantità di credito generato dalle imprese.

L’equivoco di offerta di moneta può essere collegato con l’enorme equivoco di Bretton Wood, quando il G10 ha deciso di legare la creazione di denaro in dollari statunitensi per l’oro depositato in Fort Knox.

L’estrazione di tutto l’oro producibile non era sufficiente a sostenere la quantità di denaro necessaria per le operazioni in tutto il mondo.

Qui si assume che quantità di denaro viene generato solo con carta di credito, vale a dire la credibilità degli operatori.

Pertanto, non determinismo può ipotizzare, e siamo in grado di valutare e di prevedere la disponibilità di denaro solo attraverso dinamiche non lineari.

Credito o la credibilità è un elemento di creazione di denaro che possono

Tale concetto confonde l’effetto con la causa. In effetti, non è il valore del denaro cadere o aumentare, ma il profitto che deriva dai prodotti.

Inoltre, il costo unitario è minimo quando il numero di unità vendute lo più si avvicina al numero di capacità massima di produzione della società. Solo quando il numero di unità vendute è maggiore del numero di unità producibili, allora ci si può attendere un aumento del costo unitario per l’influenza di nuovi costi fissi connessi con l’aumento della capacità di produzione della società, quindi un aumento di prezzo di vendita al fine avere il profitto prima.

Case Story del Banco Popolare 23

“Il sogno americano è a sollevarsi dalla miseria alla ricchezza, o almeno comfort attraverso il duro lavoro, determinazione, esperti di business, e le altre virtù che danno significato per opportunità.

E ‘il sogno non solo di persone che possono far risalire le loro radici di nuovo aiMayflowers, ma anche di nuovi immigrati ispanici in America che parlano inglese come seconda lingua. Per molti, il sogno è stato a lungo possibile perché il sistema bancario americano ha prestato i soldi per comprare case e costruire e espandere il business. Per altri, invece, in particolare le minoranze, i prestiti sono stati spesso difficili da ottenere, e insufficiente aiuto finanziario piani condannati sia per le famiglie e le imprese.

Riflettendo sullo stato del sogno americano, almeno una banca riconosciuta opportunità in questa situazione. Invece di classificare bassa a moderata reddito ispanici come i rischi di credito da evitare a tutti i costi, con sede a Porto Rico Banco Popular li vedeva come un mercato non sfruttato per i servizi bancari personali e aziendali. Quando guarda i multietnici quartieri di New York City che molte banche tradizionali sono riluttanti a entrare, Josè Antonio Torres, del Banco Popolare di New York / New Jersey direttore generale, vede “forti aree commerciali con il bene, in crescita quartieri e patrimonio abitativo. Sono il tipo di comunità in cui abbiamo fatto ben prima “.

Infatti missione storica del Banco Popolare è stato quello di soddisfare le esigenze bancarie di ispanici americani. La banca è entrata nel mercato di New York nel 1961 e attraverso la crescita e acquisizioni la società barche 39 area metropolitana rami. Oltre a New York, il Banco Popolare ha sempre puntato sui cinque stati con la più grande popolazione ispanica: California, Florida, Illinois, New Jersey, e Texas. Ogni acquisizione che la banca fa mantiene questo mercato in mente. Ad esempio, il Banco Popolare ha acquisito con sede a Houston Bank National Citizen nel 1997 perché la sua base di clienti è stato prevalentemente ispanica. Citizens National Bank, spiega Mike spesa, il presidente al momento dell’acquisizione, aveva già “diventare finanziatori minoranze etniche in basso per le zone medio reddito in tutto Houston nella singola famiglia affari finanziamento ipotecario. Abbiamo già servito il mercato che ha soddisfatto i piani strategici del Banco Popolare “.

Nella zona di New York, che ospita 3,4 milioni di ispanici e 70.000 imprese ispano-di proprietà, la banca ha trovato una nicchia in prestiti alle piccole e medie imprese ed è il top fornitore della regione metropolitana di prestiti Small Business Administration sostenuti in termini di dollaro Volume ($ 32 milioni nel 1998). Uno dei nuovi programmi di finanziamento della banca si rivolge a seconda generazione, di proprietà della famiglia generi alimentari ispanici. Si concentra su crediti verso figli adulti che vogliono allargare le imprese esistenti gestite dai loro genitori.

Dopo aver testimoniato il successo del Banco Popolare a New York comunità ispaniche, le banche tradizionali, come la Chase Manhattan e Citibank si stanno muovendo aggressivamente nel mercato ispanico. Chase, per esempio, ha recentemente aperto un centro di sviluppo di piccole imprese nel Bronx, dotato di una biblioteca aziendale multilingue e una guida di gestione offerta personale. Chase ha partecipato anche una di 2 anni programma pilota SBA per velocizzare e semplificare il processo di prestito alle imprese di minoranza.

Con una presenza più ampia e più soldi di marketing per spendere di Banco Popolare, verrà banche come Chase e Citi infine dominare minoranza mercato bancario di New York?

Anche se la risposta a questa domanda non è chiaro, è chiaro che molti ispanici preferiscono una banca con radici etniche. Roberto Reyes, proprietario di Jeselvi Viaggio nel Bronx, potrebbe essere tipico. Quando aprì la sua agenzia, ha avuto una scelta di servizi bancari con Chase e Banco Popolare. Ha scelto il Banco Popolare perché voleva fare affari con gli ispanici.

Sia che si rivolge alle comunità di minoranza di Los Angeles, Houston, a Jersey City, o Miami o alle comunità nonminority attraverso gli Stati Uniti, un complesso sistema di istituzioni finanziarie, in particolare le banche, è necessario per soddisfare le esigenze di denaro di privati e imprese. “

(Concentrandosi sugli obiettivi di questo caso, possiamo capire meglio l’ambiente per il settore bancario negli Stati Uniti, e diversi tipi di istituzioni che operano in esso.) 24

“Banco Popolare, il più grande emittente di carte di credito a Puerto Rico, sta ampliando la sua funzionamento della scheda di 50 stati. Si tratta di un passo naturale per la banca, che continua a espandere i servizi personali e di business bancari ai clienti ispanici al tempo stesso che entra nel mercato delle carte di credito. ‘Abbiamo una comprensione della lingua e della cultura’, spiega Donald R. Simanoff, presidente della divisione carta degli Stati Uniti del Banco Popolare, ‘e il targeting il consumatore ispanico è ciò che facciamo per vivere.’

Dal 1997, quando il Banco Popolare è entrato ufficialmente nel mercato, ha aperto quasi 150.000 conti di carte di credito, il 25 per cento delle quali sono conti protetti dalle linee di credito garantite da depositi bancari dei clienti. Così i tre quarti del portafoglio la carta di credito della banca è non garantito perché i clienti sono considerati rischi di credito.

Ironia della sorte, una delle principali sfide per il Banco Popolare è convincente la quasi la metà di tutti i consumatori ispanici che non hanno accesso al credito attraverso le carte o altri servizi bancari che il credito può essere una buona cosa. Per attirare i clienti, il Banco popolare offre sconti legati alla carta sui prodotti popolari della comunità ispanica, tra cui gli ordini di soldi Western Union e gli acquisti a farmacie Kmart. Si sta anche negoziando un piano tariffario a lunga distanza scontato.

Con una profonda comprensione delle esigenze culturali del mercato ispanico, e con un piano strategico chiaro, Banco Popolare è ottimista sul futuro successo nel suo primario New York, New Jersey, Texas, California, Florida, Illinois e mercati. Allo stesso tempo, però, i manager si rendono conto che stanno imparando cose nuove per il mercato ogni giorno. Recentemente, ad esempio, la banca ha scoperto che 4 su 10 persone che chiamano la banca sceglie di parlare inglese invece di Spagnolo. Molti clienti ispanici leggono inglese meglio di fare spagnola. Questa informazione ha convinto il Banco Popolare di emettere sollecitazioni carta di credito e dichiarazioni in inglese e spagnolo e per assicurarsi che ogni rappresentante del servizio clienti è abile in entrambe le lingue.

Carte di credito e smart card

“Più di 124 milioni di titolari di carte americane trasportano più di 1,4 miliardi di carte.

Stare con la general-purpose, carte di credito negli Stati Uniti ha raggiunto $ 991.000.000.000 nel 1996, e si prevede di raggiungere $ 1600000000000, quasi la metà di tutte le transazioni-dai prestiti 2000. Carte di credito sono stati in aumento al tasso del 20 per cento all’anno dal 1994. A partire dal 1997, si stima che i capofamiglia portavano $ 450.000.000.000 di debito della carta di credito sulla quale stavano pagando interessi; si prevede un aumento a $ 780 lingotti nel 2000. Perché sono le banche e le altre emittente della carta così disposti a concedere questo tipo di credito? I rendimenti sono fino a tre volte superiori a quelli di altre forme di operazioni bancarie. “25

Certamente le carte di credito possono essere oggi rappresentante della negazione di ogni teoria quantitativa della moneta.

La cosiddetta “Smart Card” è un computer carta di credito di dimensioni che può essere programmato con “moneta elettronica”. Conosciuto anche come “persegue elettronici” o “carte di valore memorizzato,” schede intelligenti esistono da più di un decennio.Chiamate provenienti da telefoni e gli acquirenti in Europa e Asia sono gli utenti più accaniti, che detiene la maggioranza dei quasi 1 miliardo di carte in circolazione nel 1998. Gli analisti si aspettano 3 miliardi di carte per essere in uso entro il 2000 26.

Conclusioni

Se nuova ricchezza è generata dalla forza lavoro attraverso l’imprenditorialità, il lavoro, la tecnologia, e l’assunzione di rischi, quindi la creazione di denaro appartiene a questi fattori.

Se alcuni esseri umani hanno il diritto e la naturale capacità di lavoro e di assunzione di rischi, poi da essi proviene la capacità di creare denaro come “tutto ciò che è durevole, in via scindibile, stabile e accettabile come mezzo di scambio, riserva di valore, e una unità di conto per soddisfare le esigenze economiche “.

Se una qualsiasi applicazione di legge in grado di generare nuova ricchezza, allora l’imprenditorialità, il lavoro, la tecnologia e l’assunzione di rischi sono inutili. Quindi possiamo immaginare una società basata sulla indolenza e altri peccati capitali.

Se la nuova ricchezza è un futuro di qualità, che può essere generato da persone istruite e qualificate, quindi la creazione di denaro è un futuro di qualità, che non può essere generata da una volontà attuale. Pertanto, creazione di moneta è pari alla creazione di nuova ricchezza, e può essere previsto e valutato.

Se la nuova ricchezza può essere generato solo mediante l’applicazione di ricchezze finanziari esistenti, allora possiamo immaginare il futuro come una questione di banconote e strumenti finanziari, che hanno poco o nulla cultura, l’etica e il senso della realtà. Pertanto, nuova ricchezza può basarsi solo su una scala crescente dettata dal tasso di interesse.

Se sarà ancora consentito la speculazione finanziaria, quindi ricchezza per il futuro si baserà sulla pena di falso generato da false supposizioni.

Se gli organi di diritto si baseranno su imposizioni di potenza (giochi a somma zero), allora assisteremo a conflitti continui e disordini.

Se investiremo i nostri depositi nel generare nuovo denaro, allora non avremo risorse da dedicare alla nuova cultura.

Se ogni essere umano è dato un libero arbitrio, allora qualsiasi ribellarsi al sistema finanziario corrente ha il diritto di utilizzare sistemi alternativi. Solo la nostra fede cieca nel sistema finanziario occidentale, ci impedisce di vedere il diverso modo di vivere le persone in via di sviluppo hanno. Lo sviluppo non può essere standardizzazione a sistemi e modelli più comuni o ricorrenti. Lo sviluppo non può essere basata su teoremi del vincitore, ma su teorie scientifiche fortemente corroborata.

Modelli per l’avvio di un nuovo sistema monetario

Ogni essere umano ha diritto di un diritto di credito al suo / la sua data di nascita.

Tale indebitamento deve essere utilizzato come un “crescente schema” per la vita, mentre “regimi pensionistici” sono utilizzati per la pensione.

Contabilità L’indebitamento è calcolato come qualsiasi conto bancario, o simili.

Eventuali mancanze in eccesso possono essere scambiati con altre persone su una base diretta.

Ogni abuso di diritto del debito sarà punito.

Accrediti e gli addebiti saranno annullate con la morte.

Gli utili e le perdite possono essere scambiati o compensati.

La preghiera del Signore: “Padre nostro”

Padre nostro che sei nei cieli

Santificato il tuo nome (prima petizione)

Thy Kingdome venire (seconda petizione)

La tua volontà sia fatta in terra, come in cielo (Terza petizione)

Dacci oggi il nostro pane quotidiano (Forth petizione)

E rimetti a noi i nostri debiti, come noi li rimettiamo quelli (Quinta petizione)

Che ci hanno offeso 27

E non ci indurre in tentazione (Sesta petizione)

Ma liberaci dal male (Settima petizione)

Amen.

Ora, Anche se immaginiamo Che la moneta Possa, per assurdo, Essere considerata Piuttosto Che venire un bene di Proprietà, venire un bene date in uso, non E giuridicamente Corretto Il comportamento delle Banche Che Usano i depositi per Creazione e nuova Ricchezza Attraverso i mutui.

Infatti, immaginiamo Che Il Denaro Venga date in soccida (venire si VERIFICA per la terra).

In this ipotesi apparirebbe Corretto Il comportamento delle Banche Centrali (e delle Banche Commerciali in Seconda emission) di pretendere un interesse nel Momento della Emissione del Denaro, MA Appare Certamente Scorretto il pretendere un interesse Dai mutui Che QUESTE emettono sui depositi. Infatti vieni E impossibile Che Uno Stesso pezzo di pane soddisfi la fama di causa PERSONE diversificata, E altrettanto impossibile Che Uno Stesso pezzo di terra produca Contemporaneamente dovuto Raccolti diversificazione. E, se Così è per il pane e la terra, E altrettanto per la moneta.

QUANDO le Banche creano nuova moneta Dai depositi, si conferiscono Ancora una volta Una Proprietà indebita Sulla moneta.

Enrico Furia

Rilasciare agosto 2015

1 Giacinto Auriti, L’Ordinamento Internazionale del Sistema Monetario, Teramo, 1993

2 La definizione è tratta dalla maggior parte dei dizionari economici utilizzati in tutto il mondo. Questa non è una dichiarazione personale dell’autore della ricerca.

3 Cfr Fabozzi, Modigliani, e Ferri, Fondamenti di mercati finanziari e delle Istituzioni, Chaps. 7-9.

4 Ronald J. Ebert, Ricky W. Griffin, indispensabili per le aziende, Prentice-Hall, New York, 2000

5 Bollettino Federal Reserve (Washington, DC: Board of Governors del Federal Reserve System, ottobre 1998, pp A12, A13..

6 Bollettino Federal Reserve, idem

7 Bollettino Federal Reserve, idem

8 Bollettino Federal Reserve, idem

9 Bollettino Federal Reserve, idem

10 Federal Reserve Bulletin, idem

11 Molti osservatori ritengono che già bancaria tradizionale è diventata un settore maturo, uno le cui operazioni di base hanno ampliato nel modo più ampio come possono. Ad esempio, 1993 ha segnato il primo anno in cui il denaro investito in fondi comuni di investimento (quasi 2.000 miliardi $) pari l’importo depositato nelle banche degli Stati Uniti.

12 Statistical Abstract degli Stati Uniti, p.517

13 Statistical Abstract degli Stati Uniti, p.517

14 Bollettino Federal Reserve, idem

15 Statistical Abstract degli Stati Uniti, p.510

16 Statistical Abstract degli Stati Uniti, p.510

17 Statistical Abstract degli Stati Uniti, p.510

18 Ronald J. Ebert e Ricky W. Griffin, idem, pp. 409-410.

19 Questo materiale è stato aggiornato da Keith Bradsher, “Federal Reserve Tronca una Velocità di digitazione; First Cut dal ’92, “The New York Times, 7 luglio, 1995, pp. A1, D1, D4.

20 Ronald J. Ebert e Ricky W. Griffin, idem.

21 ER Hardy Ivamy, Mozley & Whiteley Law Dictionary, decima edizione, Butterworths, London, 1988, p.30

22 ER Hardy Ivamy, Mozley & Whiteley LawDictionary, decima edizione, Butterworths, London, 1988, pp.442-443

23 Tami Luhby, “Banca Vies per popolarità con le imprese di minoranza”, di Crain New York, Affari, 16 Novembre, 1998, pp 43-44.;

Lisa Fickenscher, “Banco Popolare Obiettivi continente americano Carta di mercato,” americano Banker 19 ottobre 1998, pag. 7;

Monica Perin, “Porto Rico Banca Share guadagna ispanico Mercato,” Houston Business Journal, Settembre 26,1997, pp. 1 +

24 Nota del ricercatore.

25 Ronald J. Ebert e Ricky W. Griffin, “Business Essentials”, terza edizione, Prentice Hall, Upper Saddle River (NJ), 1999, pp. 400

26 Bill Orr, “Sarà intelligente o di debito?» ABA Banking Journal, settembre 1998, pp. 54-58.

Vedere anche Forum Smart Card.

27 Non vi è alcun limite o misura a questo perdono essenzialmente divino, se si parla di “peccati”, come in Luca (11: 4), o “debiti” come in Matteo (6:12).