STORIA DELLA DELLA FEDERAL RESERVE

Parte 2

di Alessandro Trinca

Gli uomini dietro alla Banca del Nord America – Alexander Hamilton, Robert Morris e il Presidente della Banca, Thomas Willing – ovviamente non si diedero per vinti e solamente sei anni dopo, precisamente il 25 febbraio 1791, Alexander Hamilton, all’epoca Segretario al Tesoro, e il suo mentore Morris, tramite il nuovo Congresso fondarono una nuova banca centrale di proprietà privata: la “Prima Banca degli Stati Uniti”. Era lo stesso anno in cui Amschel Rothschild, dalla sua banca più importante di Francoforte, dichiarava: “Lasciate che io emetta e controlli il denaro di una nazione e non mi preoccuperò di chi ne fa le leggi.” – Amschel Mayer Rothschild – cfr. “The Politics of Plenty”, di Henry Norman Smith, ed. G. Allen and Unwin Ltd. 1944, p. 24.

Gli uomini dietro alla Banca del Nord America – Alexander Hamilton, Robert Morris e il Presidente della Banca, Thomas Willing – ovviamente non si diedero per vinti e solamente sei anni dopo, precisamente il 25 febbraio 1791, Alexander Hamilton, all’epoca Segretario al Tesoro, e il suo mentore Morris, tramite il nuovo Congresso fondarono una nuova banca centrale di proprietà privata: la “Prima Banca degli Stati Uniti”. Era lo stesso anno in cui Amschel Rothschild, dalla sua banca più importante di Francoforte, dichiarava: “Lasciate che io emetta e controlli il denaro di una nazione e non mi preoccuperò di chi ne fa le leggi.” – Amschel Mayer Rothschild – cfr. “The Politics of Plenty”, di Henry Norman Smith, ed. G. Allen and Unwin Ltd. 1944, p. 24.

La Banca fu presentata al Congresso come un mezzo per dare nuova stabilità al sistema bancario ed eliminare l’inflazione, ad essa fu conferito un mandato di durata ventennale e anche in questo caso le fu conferito il monopolio sull’emissione della moneta americana.

Il capitale iniziale, pari a 10 milioni di dollari, sarebbe stato per l’80% di proprietà di azionisti privati, mentre il rimanente 20% sarebbe stato acquistato dal governo degli Stati Uniti. Ovviamente la ragione non era quella di dare al governo una fetta della torta, si trattava piuttosto di fornire il capitale iniziale dell’80% agli altri proprietari; infatti, cosi come era già accaduto per la Banca d’Inghilterra, gli azionisti privati non pagarono mai l’ammontare complessivo delle loro azioni: il governo americano corrispose i suoi 2 milioni di dollari iniziali in contanti e quindi la banca, grazie al vecchio trucco della riserva frazionaria, iniziò a concedere prestiti ai propri investitori statutari in modo da che essi potessero disporre senza rischi dei rimanenti 8 milioni di dollari di capitale necessari per l’investimento.

Come per la Banca d’Inghilterra, il nome dell’istituto fu scelto deliberatamente per nascondere il fatto che fosse una banca controllata da privati e, sempre come nel caso della Banca d’Inghilterra, i nomi degli investitori non furono mai rivelati (molti anni più tardi corse voce che vi fossero ancora i Rothschild a celarsi dietro la Prima Banca degli Stati Uniti).

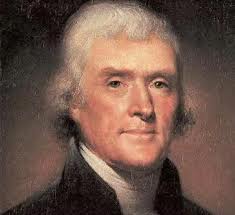

Solamente nei primi cinque anni di attività, il governo americano prese a prestito 8,2 milioni di dollari dalla Prima Banca degli Stati Uniti. In quello stesso periodo i prezzi lievitarono del 72%. Jefferson, nuovo Segretario di Stato, assisteva a tale evento con tristezza e frustrazione, incapace di fermarlo: “Vorrei fosse possibile ottenere un singolo emendamento alla nostra Costituzione che impedisse al Governo Federale di prendere denaro in prestito.” – Thomas Jefferson – cfr. “United States Congressional serial set, Volume 1391”, ed. U. S. Government Printing Office 1869, p. 481.

Solamente nei primi cinque anni di attività, il governo americano prese a prestito 8,2 milioni di dollari dalla Prima Banca degli Stati Uniti. In quello stesso periodo i prezzi lievitarono del 72%. Jefferson, nuovo Segretario di Stato, assisteva a tale evento con tristezza e frustrazione, incapace di fermarlo: “Vorrei fosse possibile ottenere un singolo emendamento alla nostra Costituzione che impedisse al Governo Federale di prendere denaro in prestito.” – Thomas Jefferson – cfr. “United States Congressional serial set, Volume 1391”, ed. U. S. Government Printing Office 1869, p. 481.

Nel 1800, Thomas Jefferson sconfisse di stretta misura John Adams nella corsa alla terza presidenza degli Stati Uniti.

Durante il suo mandato Jefferson continuò fortemente la sua battaglia contro la “First Bank of United States”, sostenendo apertamente la sua incostituzionalità e ribadendo e che a beneficiare della sua esistenza fossero solo commercianti e investitori a scapito della maggioranza della popolazione.

Egli riuscì a persuadere il Congresso del fatto che l’accentramento del potere nelle mani di una banca privata fosse pericoloso per il sistema monetario, così quando nel 1811 fu presentato il disegno di legge per rinnovare lo statuto della Prima Banca degli Stati Uniti, sia i corpi legislativi della Pennsylvania che quelli della Virginia approvarono delle mozioni nelle quali si chiedeva al Congresso di porre fine alla vita della banca. Anche gli organi di stampa dell’epoca l’attaccarono definendola “una grande truffa”, un “avvoltoio”, una “vipera” e un “cobra”. Un membro del Congresso di nome P. B. Porter attaccò la banca dalle sale del Congresso dicendo che, se lo statuto della banca fosse stato rinnovato, il Congresso “avrebbe allevato nel seno di questa Costituzione una serpe che un giorno o l’altro avrebbe colpito al cuore le libertà del paese!” – Peter Buell Porter – cfr. “Abridgment of the Debates of Congress, from 1789 to 1856: from Gales and Seatons’ Annals of Congress; from their Register of debates; and from the official reported debates, by John C. Rives”, di Thomas Hart Benton & Congress of United States, ed. D Appleton and Company 1857, p. 350.

Alcuni ritengono che la paura per la chiusura della banca portò Nathan Rothschild a minacciare che, se lo statuto della banca non fosse stato rinnovato, gli Stati Uniti si sarebbero trovati coinvolti in una delle guerre più disastrose mai combattute. Che la minaccia fosse realmente pervenuta o meno, sta di fatto che soltanto cinque mesi dopo che il disegno di legge per il rinnovo della concessione bancaria fu bocciato, l’Inghilterra attaccò gli Stati Uniti ed iniziò la Guerra del 1812, che si concluse, senza vincitori né vinti, nel 1814.

– Un piccolo inciso su ciò che accadeva in Europa in quegli anni:

Nel frattempo l’Europa era stata per anni alle prese con le scorribande di Napoleone e, come spesso è accaduto nel corso della storia, il potere finanziario riuscì a trarre enormi vantaggi durante il periodo di guerra. Nel 1815 il generale francese, fuggito dal suo esilio nell’isola d’Elba, mise rapidamente in piedi un nuovo esercito prendendo in prestito ben 5 milioni di sterline dalla Banca d’Inghilterra (non era più inusuale che le banche centrali in mani private finanziassero in guerra entrambi gli schieramenti, dal momento che la guerra è il più grande generatore di debiti in assoluto: una nazione prenderà a prestito qualsiasi somma pur di vincere, al perdente finale verrà concesso solo quel tanto necessario per mantenere una vaga speranza di vittoria, mentre al vincitore finale viene dato quanto basta per vincere. Inoltre, i prestiti di questo tipo vengono concessi con la garanzia che il vincitore onorerà i debiti dello sconfitto).

Pochi mesi più tardi Napoleone avrebbe subito la sua definitiva sconfitta nella battaglia di Waterloo e proprio questo episodio si rivelò la chiave per l’acquisto del controllo del mercato azionario e obbligazionario inglese da parte dei Rothschild: Nathan Rothschild aveva infatti posizionato un agente di fiducia, tale Rothworth, sul lato nord del campo di battaglia, vicino al Canale della Manica. Una volta che l’esito della battaglia fu deciso, Rothworth si diresse verso la Manica e diede la notizia al proprio mandante con un giorno di anticipo rispetto al corriere personale di Wellington (il generale delle truppe inglesi che vinse la battaglia). Rothschild si precipitò alla Borsa e occupò il suo solito posto di fronte ad un’antica colonna. Tutti gli occhi erano su di lui. I Rothschild disponevano di una leggendaria rete di comunicazione. Se Wellington fosse stato sconfitto e Napoleone fosse stato ancora in giro per il Continente, la situazione finanziaria britannica avrebbe preso una pessima piega. Rothschild aveva l’aria affranta, se ne stava immobile, gli occhi rivolti a terra. Poi, improvvisamente, iniziò a vendere. Gli altri nervosi investitori videro che Rothschild stava vendendo, il che poteva significare solo una cosa: Napoleone doveva aver vinto e Wellington doveva essere stato sconfitto. La Borsa crollò e in pochissimo tempo tutti si trovavano a vendere i propri titoli consolidati, ossia le obbligazioni governative, e i prezzi calarono bruscamente. Poi Rothschild, tramite i propri agenti, iniziò segretamente a comprare i titoli consolidati per una frazione del loro valore.

Pochi mesi più tardi Napoleone avrebbe subito la sua definitiva sconfitta nella battaglia di Waterloo e proprio questo episodio si rivelò la chiave per l’acquisto del controllo del mercato azionario e obbligazionario inglese da parte dei Rothschild: Nathan Rothschild aveva infatti posizionato un agente di fiducia, tale Rothworth, sul lato nord del campo di battaglia, vicino al Canale della Manica. Una volta che l’esito della battaglia fu deciso, Rothworth si diresse verso la Manica e diede la notizia al proprio mandante con un giorno di anticipo rispetto al corriere personale di Wellington (il generale delle truppe inglesi che vinse la battaglia). Rothschild si precipitò alla Borsa e occupò il suo solito posto di fronte ad un’antica colonna. Tutti gli occhi erano su di lui. I Rothschild disponevano di una leggendaria rete di comunicazione. Se Wellington fosse stato sconfitto e Napoleone fosse stato ancora in giro per il Continente, la situazione finanziaria britannica avrebbe preso una pessima piega. Rothschild aveva l’aria affranta, se ne stava immobile, gli occhi rivolti a terra. Poi, improvvisamente, iniziò a vendere. Gli altri nervosi investitori videro che Rothschild stava vendendo, il che poteva significare solo una cosa: Napoleone doveva aver vinto e Wellington doveva essere stato sconfitto. La Borsa crollò e in pochissimo tempo tutti si trovavano a vendere i propri titoli consolidati, ossia le obbligazioni governative, e i prezzi calarono bruscamente. Poi Rothschild, tramite i propri agenti, iniziò segretamente a comprare i titoli consolidati per una frazione del loro valore.

A riprova che il fatto corrisponde a verità, un centinaio di anni dopo il New York Times riportò la notizia secondo cui il nipote di Nathan Rothschild aveva tentato di procurarsi la sentenza di un tribunale per eliminare un libro che conteneva questa vicenda della Borsa. La famiglia Rothschild dichiarò che questa storia era falsa e diffamatoria, ma il tribunale respinse la richiesta dei Rothschild e ingiunse alla famiglia di accollarsi tutte le spese processuali:

http://www.majorityrights.com/uploads/ny-times-rothschild-april-1-1915.pdf.

Quello che risulta ancora più interessante di tutta questa vicenda è che alcuni autori sostengono che il giorno dopo la battaglia di Waterloo, nel giro di poche ore, Nathan Rothschild acquisì non solo il dominio del mercato obbligazionario ma anche della Banca d’Inghilterra.

Che la famiglia Rothschild abbia acquisito o meno il completo controllo della Banca d’Inghilterra (la prima e più ricca banca centrale di proprietà privata in una grande nazione europea) in questo modo, una cosa è certa: alla meta dell’800 i Rothschild erano la famiglia più ricca del mondo. Essi dominavano i nuovi mercati delle obbligazioni governative ed avevano esteso i propri interessi in tantissimi gruppi bancari e industriali.

Nonostante le enormi ricchezze, la famiglia in genere è sempre riuscita a coltivare un alone di invisibilità e sebbene essa abbia il controllo di decine di società industriali, commerciali, minerarie e turistiche, solo una manciata di esse porta il nome Rothschild. Alla fine del XIX secolo, un esperto stimò che la famiglia Rothschild controllasse metà della ricchezza mondiale ed è più che ragionevole presumere che da allora questa percentuale sia aumentata.

Appena due anni dopo la fine della guerra anglo-americana iniziata nel 1812, cioè un anno dopo la battaglia di Waterloo e la presunta acquisizione della Banca d’Inghilterra da parte dei Rothschild, a Washington i banchieri approfittarono del caos economico creato dal conflitto e convinsero il Congresso americano ad approvare un nuovo disegno di legge che permetteva ancora una volta la creazione di una banca centrale di proprietà privata. Questa banca fu chiamata “Seconda Banca degli Stati Uniti”.

Appena due anni dopo la fine della guerra anglo-americana iniziata nel 1812, cioè un anno dopo la battaglia di Waterloo e la presunta acquisizione della Banca d’Inghilterra da parte dei Rothschild, a Washington i banchieri approfittarono del caos economico creato dal conflitto e convinsero il Congresso americano ad approvare un nuovo disegno di legge che permetteva ancora una volta la creazione di una banca centrale di proprietà privata. Questa banca fu chiamata “Seconda Banca degli Stati Uniti”.

Lo statuto della nuova banca era una copia di quello delle banche precedenti: il governo degli Stati Uniti avrebbe detenuto il 20% delle quote della banca e, ovviamente, la quota federale fu versata in anticipo nelle casse della banca stessa. Quindi, grazie al Solito “trucco” del prestito basato sulla riserva frazionaria, la quota statale già versata fu utilizzata per erogare prestiti a favore degli investitori privati, i quali poterono acquisire ancora una volta il rimanente 80% senza sborsare un dollaro.

Proprio come era avvenuto in precedenza, i principali azionisti rimasero segreti, ma è noto che il blocco maggiore di quote, circa un terzo del totale, finì in mani straniere (molto probabilmente in quelle dei Rothschild).

Per ripianare i debiti di guerra, questa nuova banca decise in un primo momento di immettere una gran quantità di denaro in circolazione, raddoppiando letteralmente il numero delle banche in un periodo di tempo molto breve.

Il paese iniziò ad espandersi e a muoversi verso il west e questo richiese molto denaro. Usando il prestito frazionale (con riserva 10 a 1), la banca centrale e i suoi satelliti crearono il debito per l’espansione. Le cose andarono bene per un po’, ma poi le banche decisero di eliminare il debito, motivando ciò con la necessità di controllare l’inflazione. Quest’azione da parte della “Second Bank of United States” causò numerose bancarotte. Ciò accadde perché a seguito di un periodo di grande liquidità, durante il quale la banca rese numerosi fondi prontamente disponibili, l’economia esplose; successivamente, però, l’inflazione generata fu usata come scusa per chiudere rapidamente l’accesso al credito. La risultante mancanza di contanti portò l’economia a vacillare o a cadere drammaticamente. Si verificò così la prima grande crisi economica degli Stati Uniti (ribattezzata successivamente “il panico del 1819”).

Il paese iniziò ad espandersi e a muoversi verso il west e questo richiese molto denaro. Usando il prestito frazionale (con riserva 10 a 1), la banca centrale e i suoi satelliti crearono il debito per l’espansione. Le cose andarono bene per un po’, ma poi le banche decisero di eliminare il debito, motivando ciò con la necessità di controllare l’inflazione. Quest’azione da parte della “Second Bank of United States” causò numerose bancarotte. Ciò accadde perché a seguito di un periodo di grande liquidità, durante il quale la banca rese numerosi fondi prontamente disponibili, l’economia esplose; successivamente, però, l’inflazione generata fu usata come scusa per chiudere rapidamente l’accesso al credito. La risultante mancanza di contanti portò l’economia a vacillare o a cadere drammaticamente. Si verificò così la prima grande crisi economica degli Stati Uniti (ribattezzata successivamente “il panico del 1819”).

Durante questo periodo i valori dei fondi e delle azioni precipitarono, consentendo ai banchieri, fautori della crisi, di appropriarsene acquistandoli a prezzi più che ribassati (questa tecnica di ciclica espansione e contrazione del credito, detta in gergo “boom and bust cycle”, sarà più volte utilizzata nel corso della storia per sottrarre ricchezza alla popolazione e concentrarla nelle mani di pochi occulti speculatori).